让不懂建站的用户快速建站,让会建站的提高建站效率!

蓝鲸新闻5月6日讯(记者何天骄)2026年5月4日,杭州千岛湖鲟龙科技股份有限公司(下称“鲟龙科技”)再度向港交所递交上市央求。这已是这家“人人鱼子酱销量冠军”第五次叩击本钱阛阓的大门。此前,它曾三次折戟A股,一次急促挂牌又摘牌新三板。手持一张印有“卡露伽(KALUGAQUEEN)”的奢华柬帖,鲟龙科技有着堪比贵州茅台的高净利,却也职守着农业生息企业独到的金钱迷雾,以及一段难以抹去的财务诚信争议。

不错说,鲟龙科技的故事,是农业高端化企业本钱化逆境的缩影:手持净利率超茅台的暴利生意、人人把持的阛阓所位,却因财务诚信错误、业务合规错误、单一化风险,十余年五冲IPO仍未称愿。

人人市占超三分之一,极致赛说念构筑的中枢壁垒

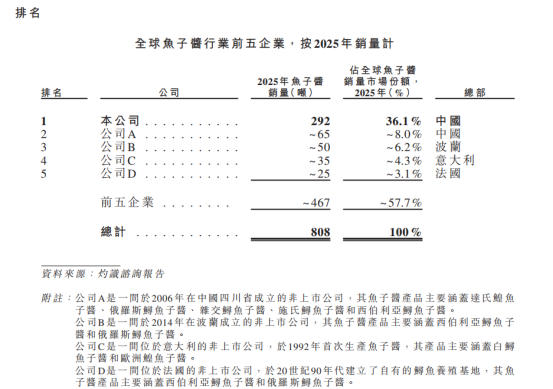

鲟龙科技于2003年4月在中国建立,现在是人人最大鱼子酱企业。从招股书透露的数据看,鲟龙科技的“护城河”极为深重。根据灼识连续的费力,鲟龙科技自2015年以来结合11年收场鱼子酱销量人人第别称。2021年至2025年,鲟龙科技的鱼子酱销量继续占据人人阛阓的30%以上,于2025年达致36.1%,跳动人人第二大企业四倍以上。

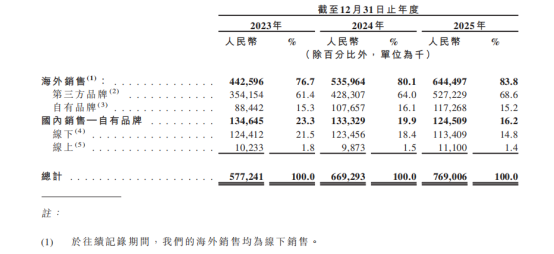

招股书显现,鲟龙科技构建如斯强势阛阓所位中枢底气源于三点:率先:不可替代的资源库:鲟鱼生息周期长达7至15年,鲟龙科技领有人人鸿沟最大的鲟鱼种质资源库和完整的1-15龄鱼龄梯队。这种“时候壁垒”意味着竞争敌手难以短期复制。其次,全产业链的垂直整合:从育种、生息到加工、销售,公司收场了闭环限制。2023年至2025年,其收入从5.77亿元增至7.69亿元,净利润率终年褂讪在47%以上,甚而高于部分年份的茅台。临了,人人渠说念说话权:居品销往46个国度,83.8%的收入来自国际,且手持汉莎航空、新加坡航空头等舱及米其林餐厅等顶级渠说念。

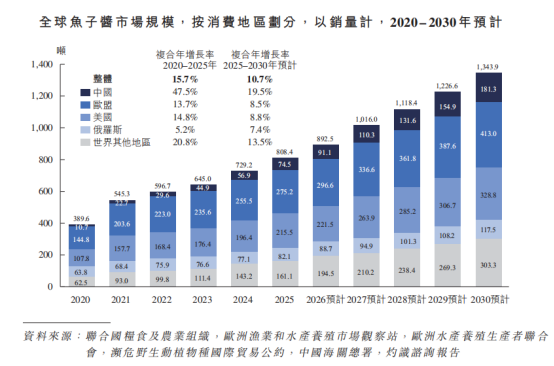

从阛阓远景来看,鲟龙科技所处的阛阓远景广泛。由于东说念主工生息鲟鱼的投资周期长、参加鸿沟大等进初学槛高,人人鱼子酱供应量仍是远低于历史高点,阛阓中恒久处于供不应求的景色。2025年人人鱼子酱销量808.4吨,米兰体育MILAN中国官网瞻望到2030年将达到1,343.9吨,复合年增长率为10.7%,仍然远低于1977年水平,呈现雄壮的供需缺口。中国现在是人人最大的鱼子酱分娩国,2025年鱼子酱销量达到436.8吨,占人人54.0%。

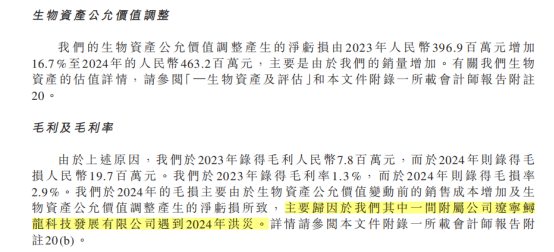

高毛利的“双面性”,生物质产“变数”较大

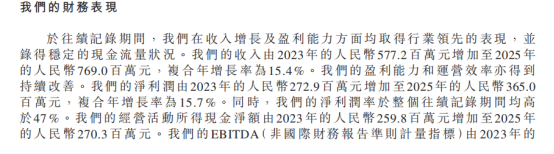

招股书显现,2025年,鲟龙科技营收7.69亿元(东说念主民币,下同),净利润3.65亿元,净利润率高达47.46%。鲟龙科技的高盈利看似完好,但其可继续性濒临特等挑战。

生物质产的“黑箱”风险较大。鲟龙科技总金钱中主如若活体鲟鱼等生物质产。鲟龙科技在招股书中称,咱们的生物质产包含鱼苗、雌性未练习鲟鱼、雌性练习鲟鱼及雄性鲟鱼。放胆2023年、2024年及2025年12月31日,咱们录得的生物质产分歧为东说念主民币13.89亿元、东说念主民币15.53亿元及东说念主民币17.48亿元,豪门娱乐app分歧占放胆同日金钱净值的92.5%、84.6%及83.1%。

这类生物质产荒谬依赖主不雅的“公允价值”计量。招股书显现,若扣除生物质产公允价值变动影响,其本色加工活动毛利率极低,2023年仅1.3%,2024年为-2.9%,甚而出现毛耗费。这意味着一场大水或疫病就能通过公允价值重估片刻吞吃利润——2024年辽宁基地的洪灾即导致生物质产减值,印证了此风险。

此外,以鲟鱼为主的“水下金钱”,外界难以及时核验。在农业股历史上,生物质产曾是财务主管的重灾地。此前水产生息公司獐子岛(002069.SZ)就发生过扇贝“跑路”的恶性财务作秀事件。一位券商分析师向蓝鲸新闻记者示意:“农居品公司尤其是水产生息公司其生物质产难以核算,况兼容易发生数据作秀活动,因此这类公司估值一般较低。”“看成分析师,我也不成下到水里去数有若干鱼啊。”该分析师笑言。

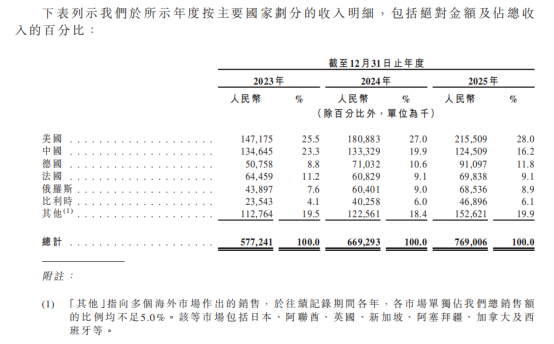

此外,严重的国际与代工依赖,单一品类与周期脆弱性王人对其将来发展远景带来隐患。

招股书显现,鲟龙科技超80%收入靠国际并逐年上涨,且大部分以“第三方品牌”(2025年销售占比68.6%)体式销售。公司更像遮蔽在泰西品牌背后的超等供应商,而非强势的结尾品牌商。这规定了议价权的上限,且易受营业摩擦(如关税、出口经管)冲击。

鲟龙科技超90%收入来自鱼子酱。看成挥霍,其阔绰与经济周期强干系,跟着国内阛阓频年来挥霍阔绰低迷,对鲟龙科技开辟国内阛阓远景蒙上了一层暗澹。事实上,近三年来,鲟龙科技在国内的收入及收入占比一直鄙人滑也佐证了这点。

绕不开的“原罪”:数据作秀指控与对赌压力

提到鲟龙科技,很难侧目其本钱化进度中的两处硬伤,这亦然前三次A股IPO失败的中枢原因:财务数据作秀的“自曝”丑闻、紧绷的对赌与紧急的本钱运作。

据招股书以及新京报、中原时报等媒体报说念,鲟龙科技曾与推动资兴良好意思坚贞了一项买卖合同,拟向资兴良好意思收购低龄鲟鱼,但之后因鲟鱼质地问题不合产生纠纷,资兴良好意思败诉,被判决消除合同并返还定金。资兴良好意思不屈央求再审,提交的凭证曝光鲟龙科技第一次IPO数据涉嫌作秀。判决书显现,资兴良好意思曾为匡助鲟龙科技IPO,应酬证监会查抄,伪造生息盘货表。这一指控径直质疑了鲟龙科技财务数据的确凿性。

鲟龙科技曾与中证投资、金石坤享等机构签下对赌合同,若2024年底前未上市需回购股份。这被觉得是其2024年急促中挂牌新三板(仅一年半便摘牌)的紧要推力。

鲟龙科技在招股书中称,过往上市尝试的干系事宜均不会对上市组成要紧不利影响,亦不会对本公司是否合适上市酿成要紧不利影响。尽管公司解释已处置历史关联交游的依赖问题,但“推动指控数据作秀”这一要紧错误,在A股历次问询中均被要点存眷。港股阛阓对财务确凿性的审查相同严苛,该历史包袱仍可能影响机构投资者信心。

鲟龙科技的主业无疑是一门具备人人高利润率属性的好生意豪门国际app,其技艺壁垒和现款流智力出众。但本钱阛阓投的不仅仅业务,更是“的确的报表”和“可预期的风险”。在五冲IPO的漫长赛说念上,怎么澈底摒除过往数据作秀的暗影、阐述生物质产价值的确凿性与褂讪性,将决定这家“鱼子酱之王”最终能否得回本钱阛阓招供的终局。(hetianjiao@lanjinger.com)

开云体育(中国)官方网站 备案号:

备案号: